TỶ SUẤT SINH LỢI PHI RỦI RO LÀ GÌ

Tìm thấy 10,000 tài liệu liên quan tới từ khóa "TỶ SUẤT SINH LỢI PHI RỦI RO LÀ GÌ":

TÀI LIỆU ỨNG DỤNG MÔ HÌNH CAPM ĐA BIẾN ĐỂ DỰ BÁO TỶ SUẤT SINH LỢI VÀ RỦI RO PPT

Ứng dụng mô hình CAPM đa biến để dự báo tỷ suất sinh lợi và rủi ro Việc ứng dụng các mô hình phân tích cơ bản và phân tích kỹ thuật để dự báo tỷ suất sinh lợi chứng khoán là rất cần thiết đối với các nhà đầu tư mang tính chuyên nghiệp. Tuy nhiên, nhữn[r]

![]() 5 Đọc thêm

5 Đọc thêm

TÀI LIỆU ỨNG DỤNG MÔ HÌNH CAPM ĐA BIẾN ĐỂ DỰ BÁO TỶ SUẤT LỢI NHUẬN VÀ RỦI RO TRÊN TTCK VIỆT NAM PDF

Ứng dụng mô hình CAPM đa biến để dự báo tỷ suất lợi nhuận và rủi ro trên TTCK Việt NamViệc ứng dụng các mô hình phân tích cơ bản và phân tích kỹ thuật để dự báo tỷ suất sinh lợi chứng khoán là rất cần thiết đối với các nhà đầu tư mang tính chuyên nghiệp. Tuy nhiên,[r]

![]() 3 Đọc thêm

3 Đọc thêm

RỦI RO VÀ TỶ SUẤT LÃI SUẤT DOCX

sinh lợi thò trường như trong mô hình CAPM.̇Thập niên 1970 S.A Ross đã triển khai mộtmô hình nổi tiếng gọi là đònh giá kinh doanhchênh lệch (APT) 13375.4 LÝ THUYẾT ĐỊNH GIÁ KINH DOANH CHÊNH LỆCH-APTÜ Mô hình APT cho rằng tỷ suất sinh lợi củachứng khoán là một hàm s[r]

![]() 13 Đọc thêm

13 Đọc thêm

TÀI LIỆU ỨNG DỤNG MÔ HÌNH CAPM ĐA BIẾN ĐỂ DỰ BÁO TỶ SUẤT LỢI NHUẬN VÀ RỦI RO TRÊN TTCK VIỆT NAM PPT

khoán Việt Nam.Rit = λ0 +λ1EPit +λ2βit + εit (1) Rit = λ0 + λ3PBVit + λ2βit + εit (2)Rit = λ0 + λ1EPit +λ2βit + λ3PBVit +εit (3)Trong đó:Rit = 3 tháng đối với tỷ suất sinh lợi kỳ vọng cho chứng khoán i trên thị trườngEPit là chỉ số E/P trung bình của chứng khoán i trên thị trườn[r]

![]() 3 Đọc thêm

3 Đọc thêm

TÀI LIỆU ỨNG DỤNG MÔ HÌNH CAPM ĐA BIẾN ĐỂ DỰ BÁO TỶ SUẤT SINH LỢI VÀ RỦI RO DOCX

Ứng dụng mô hình CAPM đa biến để dự báo tỷ suất sinh lợi và rủi ro Việc ứng dụng các mô hình phân tích cơ bản và phân tích kỹ thuật để dự báo tỷ suất sinh lợi chứng khoán là rất cần thiết đối với các nhà đầu tư mang tính chuyên nghiệp. Tuy nhiên, nhữn[r]

![]() 5 Đọc thêm

5 Đọc thêm

TỶ SUẤT SINH LỢI VƯỢT TRỘI GIỮA CÔNG TY GIÁ TRỊ VÀ CÔNG TY TĂNG TRƯỞNG CÓ HOẠT ĐỘNG TÀI TRỢ VỐN CỔ PHẦN TẠI VIỆT NAM

Tác giả cũng tìm thấy bằng chứng rằng hệ số Beta phản ánh những thay đổi trong yếutố vĩ mô. Ví dụ, các công ty có yếu tố cơ bản không tốt trong quá khứ thì có đòn bẩycao hơn và dòng tiền kỳ vọng giảm lớn hơn khi mà chi phí vay tăng. Cổ phiếu giá trịvà cổ phiếu có vốn hóa thị trường nhỏ nhạy cảm đối[r]

![]() 95 Đọc thêm

95 Đọc thêm

TÀI LIỆU MÔ HÌNH NÀO DỰ BÁO TỶ SUẤT SINH LỢI VÀ RỦI RO TRÊN THỊ TRƯỜNG CHỨNG DOCX

Mô hình nào dự báo tỷ suất sinh lợi và rủi ro trên thị trường chứng khoán William Sharpe ( 1964 ) đã đưa ra mô hình định giá tài sản vốn (Capital Asset Pricing Model- CAPM). Mô hình này cũng được trình bày tương tự bởi Treynor (1961) và Lintner (1965). CAPM đưa ra l[r]

![]() 5 Đọc thêm

5 Đọc thêm

GIÁ TRỊ TIỀN TỆ THEO THỜI GIAN VÀ TỶ SUẤT SINH LỢI ĐÒI HỎI

PFVnPFVRrD+−+=5II. T SUT SINH LI ÒI HIChi phí s dng n vay sau thurD* = rD(1-T)3. Chi phí s dng vn c phn u đãiChi Chi phí s dng vn c phn u đãi là chi phí hin ti ca vic s dng c phn u đãi đ gia tng ngun vn.p'ppPD=rII. T SUT SINH LI ÒI HI

![]() 7 Đọc thêm

7 Đọc thêm

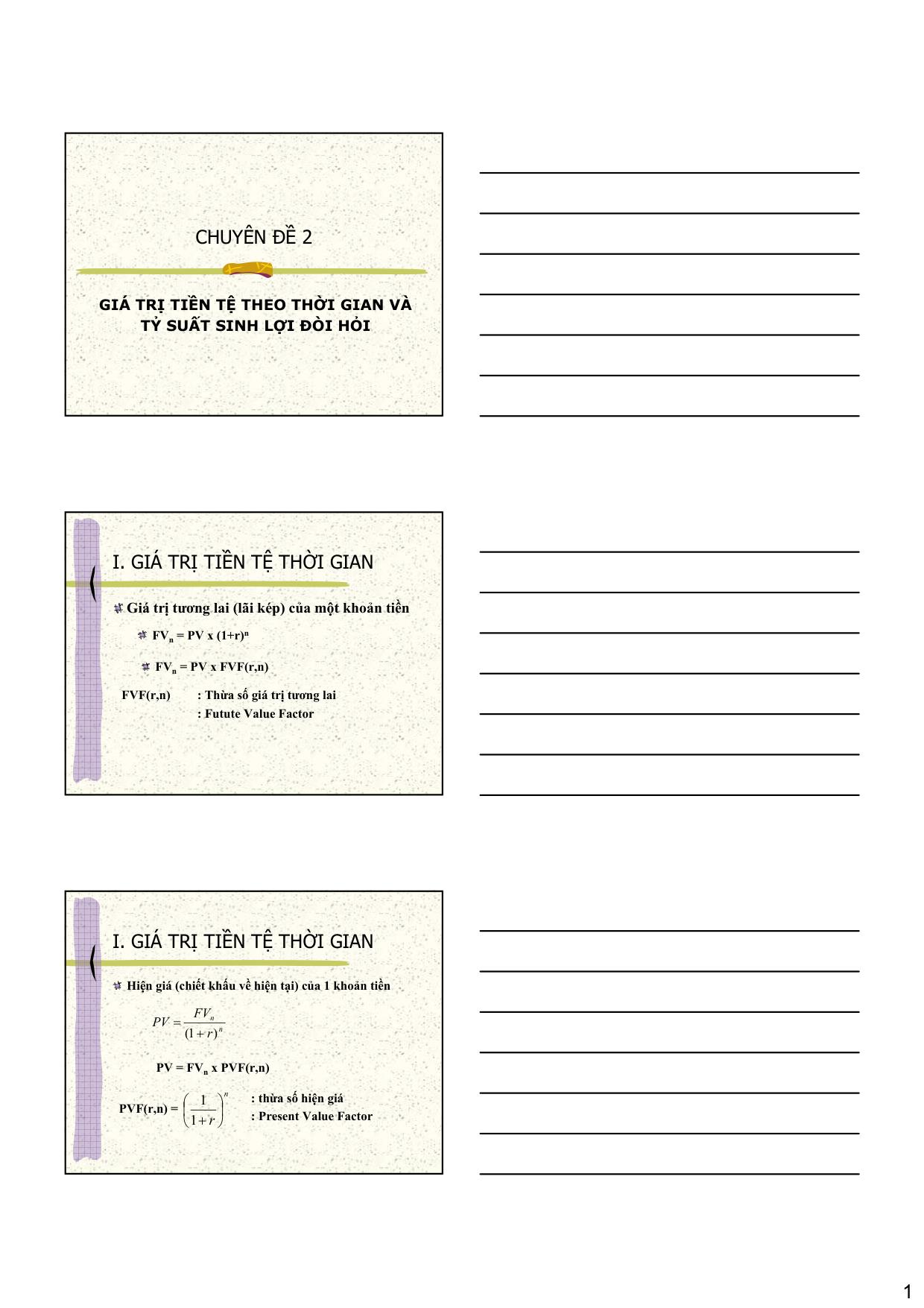

GIÁ TRỊ TIỀN TỆ THEO THỜI GIAN VÀ TỶ SUẤT SINH LỢI ĐÒI HỎI POTX

1CHUYÊN 2GIÁ TR TIN T THEO THI GIAN VÀT SUT SINH LI ÒI HII. GIÁ TR TIN T THI GIANGiá tr tng lai (lãi kép) ca mt khon tinFVn= PV x (1+r)nFVn= PV x FVF(r,n)FVF(r,n) : Tha s giá tr tng lai: Futute Value FactorI. GIÁ TR TIN T THI GIANHin giá (chit khu v hin t[r]

![]() 7 Đọc thêm

7 Đọc thêm

TÀI LIỆU TIỂU LUẬN MÔ HÌNH CAPM VÀ APT DOC

4. Một vài hạn chế khi ứng dụng mô hình CAPM và APT Việc ứng dụng hai mô hình trên vào dự báo tỷ suất sinh lợi trên thị trường các nước mới nổi nói chung và vào thị trường chứng khoán Việt Nam nói riêng sẽ có những hạn chế nhất định: Thứ nhất, hàng hóa của thị trường chứng khoán[r]

![]() 16 Đọc thêm

16 Đọc thêm

THỊ TRƯỜNG THEO CHIỀU GIÁ LÊN BULL MARKET

s(lãi suất kỳ vọng trên cổ phiếu) = Rrisk free + Beta * (Rmarket - Rrisk-free) Beta là chỉ số phản ánh rủi ro thị trường của một cổ phiếu. Beta có thể được dự đoán dựa trên các số liệu quá khứ Rrisk free là tỷ lệ phi rủi ro, và thường là lãi suất trái phiếu chính phủ vì loại[r]

![]() 13 Đọc thêm

13 Đọc thêm

CHIẾN LƯỢC ĐẦU TƯ TRONG KHỦNG HOẢNG

lớn trong trường hợp thị trường mất thanh khoản. Khi đó, dù các chỉ số kỹ thuật kêu bán ra, đóng vị thế, thì không biết có "chạy" kịp hay không. Do đó, các con số trên chỉ có ý nghĩa nếu thị trường không đồng loạt mất thanh khoản. Đây là rủi ro lớn nhất của chiến lược mua đi bán lại thường x[r]

![]() 13 Đọc thêm

13 Đọc thêm

LÝ THUYẾT DANH MỤC ĐẦU TƯ HIỆN ĐẠI DOCX

định giá sai sẽ bị đánh giá theo mức tỷ suất sinh lợi thấp hơn mức trên. Do đó nhà kinh doanh chênh lệch có thể: Hôm nay: bán khống tài sản bị định giá sai, dùng tiền đó mua danh mục. Vào cuối giai đoạn sẽ bán danh mục, dùng tiền đó mua lại tài sản bị định giá sai, bỏ túi phần c[r]

![]() 16 Đọc thêm

16 Đọc thêm

GIÁO TRÌNH HƯỚNG DẪN PHÂN TÍCH KHẢ NĂNG ỨNG DỤNG ẢNH HƯỞNG TÍCH CỰC VÀ TIÊU CỰC TỪ BÁO CÁO TÀI CHÍNH P8 PPTX

nghiệp mua trong giao dịch hợp nhất kinh doanh phục vụ cho mục đích lập báo cáo tài chính hợp nhất mà không được ghi vào báo cáo tài chính riêng của công ty mẹ hoặc công ty con. 21. Việc phân bổ chi phí đã quy định trong các Chuẩn mực kế toán khác: Chuẩn mực số 02 “Hàng tồn kho” hướng dẫn việc tính[r]

![]() 5 Đọc thêm

5 Đọc thêm

LẬP MÔ HÌNH MARKOWITZ CHO THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

+Vẽ đường danh mục hiệu quả Markowitz trong trường hợp không cho phép bán khống với độ lệch chuẩn và tỷ suất sinh lợi của các danh mục hiệu quả vừa tìm ra CÂU 2: Xây dựng đường đẳng dụ[r]

![]() 5 Đọc thêm

5 Đọc thêm

TÀI LIỆU PHÂN BIỆT ĐÒN BẨY KINH DOANH VÀ ĐÒN BẨY TÀI CHÍNH PPT

Phân biệt đòn bẩy kinh doanh và đòn bẩy tài chính Trong lĩnh vực tài chính, thuật ngữ “ đòn bẩy” được sử dụng thường xuyên. Cả nhà đầu tư lẫn doanh nghiệp đều sử dụng đòn bẩy nợ để tạo ra tỷ suất sinh lợi trên tài sản hoạt động lớn hơn. Tuy nhiên, sử dụng đòn bẩy tài chính khôn[r]

![]() 4 Đọc thêm

4 Đọc thêm

PHƯƠNG PHÁP PHÂN TÍCH TÀI CHÍNH

doanh nghiệp có được do nguồn vốn chủ sở hữu và phần tài sản có được do đi vay. Tỷ số nợ đo lường sự góp vốn của chủ doanh nghiệp so với số nợ vay. Chủ nợ ưa thích tỷ số nợ vừa phải, vì tỷ số nợ thấp, hệ số an toàn của chủ nợ cao, món nợ của họ càng được bảo đảm. Ngược lại thì rủi ro kinh doa[r]

![]() 18 Đọc thêm

18 Đọc thêm

TÓM TẮT DANH MỤC ĐẦU TƯ

Suất sinh lợi kỳ vọng của danh mục đầu tư bằng bình quân trọng số của suất sinh lợi kỳ vọng củacác tài sản riêng rẽ trong danh mụcGiả sử một danh mục P có N tài sản:Độ rủi ro của danh mục đầu tư không chỉ phụ thuộc vào độ lệch chuẩn của suất sinh lợi[r]

![]() 4 Đọc thêm

4 Đọc thêm

TÀI LIỆU NGHIÊN CỨU MÔ HÌNH ĐỊNH GIÁ THƯƠNG HIỆU DOCX

www.vn8x.com NGHIÊN CỨU MÔ HÌNH ðỊNH GIÁ THƯƠNG HIỆU “Nếu phải chia tách doanh nghiệp, tôi sẽ nhường cho bạn toàn bộ bất ñộng sản, tôi sẽ chỉ lấy thương hiệu và nhãn hiệu hàng hóa, chắc chắn tôi sẽ lời hơn bạn”- John Stuart, Chairman of Quaker (CA. 1900) 25 năm cuối của thập kỷ 20 chứng kiến sự th[r]

![]() 11 Đọc thêm

11 Đọc thêm

SÁU BÀI HỌC CỦA THỊ TRƯỜNG HIỆU QUẢ PPTX

tranh luận trong tài trợ doanh nghiệp tập trung vào việc các cá nhân có thể sao chép hay tái tạo các quyết định tài chính doanh nghiệp tốt như thế náo. Thí dụ, các công ty thường biện minh các sáp nhập trên cơ sở là chúng mang đến một doanh nghiệp đa dạng hóa hơn và do đó ổn định hơn. Nhưng nếu các[r]

![]() 5 Đọc thêm

5 Đọc thêm